Что включает в себя расчет вознаграждения руководителя и зачем он нужен в управленческом и бухгалтерском учете?

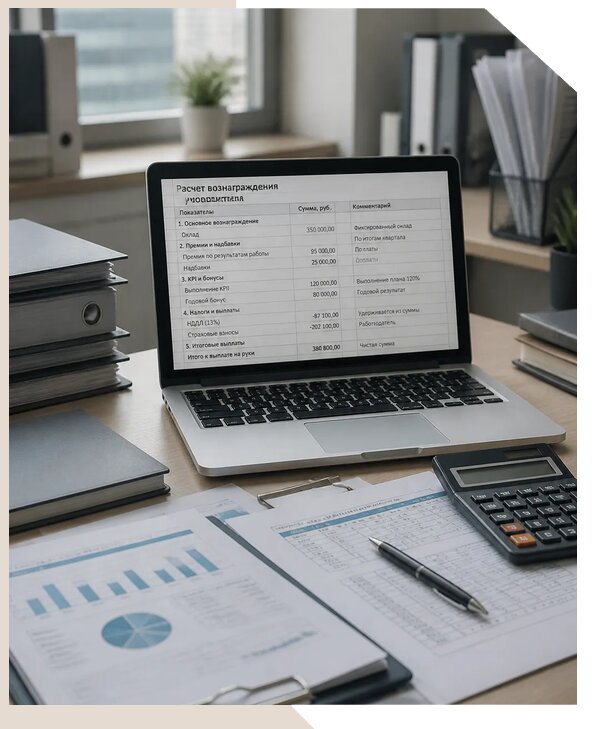

Расчет вознаграждения руководителя это не просто определение суммы к выплате, а полноценная финансово-кадровая процедура, которая должна учитывать трудовой договор, решения участников или совета директоров, структуру выплат, налоговые последствия и внутренние правила компании. Для бизнеса такая услуга важна потому, что от корректности расчета зависит не только размер фактической выплаты, но и отсутствие претензий со стороны налоговой инспекции, фонда и самих собственников. Если руководитель получает оклад, премии, компенсации, дивиденды или иные формы дохода, каждую составляющую нужно правильно классифицировать и отразить в документах.

В практическом смысле расчет вознаграждения включает несколько этапов:

определение базовой части выплат по трудовому договору или договору с управляющим;

проверку условий премирования и KPI, если они закреплены внутренними документами;

учет отпускных, больничных, компенсаций и разовых начислений;

расчет страховых взносов и налога на доходы физических лиц;

сопоставление выплат с финансовым результатом компании и решениями собственников.

Особенно важен такой расчет для компаний, где руководитель является одновременно участником бизнеса, поскольку в этом случае нужно разделять выплаты за трудовые функции и распределение прибыли. Ошибка в этом вопросе может привести к доначислениям, штрафам и конфликтам между собственниками. В Северске данная услуга востребована у организаций любого масштаба, потому что она помогает выстроить прозрачную систему выплат, подготовить управленческую отчетность и заранее понять налоговую нагрузку. Компания Консалтинг1-Свк работает с 2012 года и с 2012 года по 2026 вополнено более 3170 заказов, поэтому при расчете вознаграждения мы учитываем не только арифметику, но и правовую логику начислений, чтобы итоговые суммы были обоснованы, документально подтверждены и удобны для внутреннего контроля.

Какие данные нужны для точного расчета вознаграждения руководителя и как они влияют на итоговую сумму?

Для точного расчета вознаграждения руководителя требуется не один документ, а целый набор исходных данных, потому что итоговая сумма формируется из нескольких факторов. В первую очередь нужны учредительные и кадровые документы, где закреплены основания для выплаты. Это может быть трудовой договор, протокол собрания участников, решение единственного учредителя, положение о премировании, приказы о назначении и повышении оклада. Если у руководителя есть переменная часть дохода, необходимо понимать, за какие показатели она выплачивается и в каком размере.

На итог расчета влияют следующие данные:

размер оклада или фиксированного ежемесячного вознаграждения;

условия премирования и периодичность начисления премий;

количество отработанных дней в расчетном периоде;

наличие отпусков, больничных, командировок и иных отсутствий;

статус руководителя, например, работает ли он по трудовому договору или совмещает несколько функций;

налоговый режим компании и режим страховых взносов;

наличие дополнительных выплат, компенсаций и удержаний.

Если хотя бы один из этих элементов не учтен, итог может оказаться неверным. Например, премия может быть начислена без правового основания, а компенсация за неиспользованный отпуск может быть рассчитана по неверной базе. Для собственников важно понимать, что расчет вознаграждения руководителя напрямую отражается на расходах компании, а значит влияет на финансовый результат, налогообложение и показатели управленческой отчетности. В Северске такие задачи особенно актуальны для компаний, которые находятся в стадии роста, реструктуризации или подготовки к проверке. В Томской области мы часто сталкиваемся с ситуацией, когда собственники хотят видеть не просто сумму к выплате, а полный разбор: из чего она складывается, какие налоги возникнут и как оптимально распределить нагрузку по периодам. При необходимости предоставляем расчет в нескольких сценариях, чтобы выбрать наиболее безопасный и экономически оправданный вариант.

Как учитываются налоги и страховые взносы при расчете вознаграждения руководителя?

Налоги и страховые взносы являются обязательной частью расчета вознаграждения руководителя, и именно на этом этапе чаще всего возникают ошибки. Сумма, которую компания планирует выплатить руководителю, не равна сумме, которую он получит на руки. Между этими показателями всегда есть налоговая и взносная нагрузка, а также возможные особенности, связанные с видом выплаты. Поэтому расчет должен выполняться не только по начислению, но и по выплате, с учетом всех обязательств работодателя.

Как правило, в расчет входят:

налог на доходы физических лиц с начисленного дохода;

страховые взносы на пенсионное, медицинское и социальное страхование, если выплата облагается взносами;

возможные льготы и исключения в зависимости от правового статуса выплат;

разделение облагаемой и необлагаемой части дохода;

проверка корректности базы по месяцам и по итогам года.

Если руководитель получает не только оклад, но и премии, компенсации или иные выплаты, каждая из них должна быть квалифицирована отдельно. Например, одни компенсации могут не облагаться взносами в пределах установленных норм, а другие включаться в базу полностью. Также важно учитывать, что выплаты руководителю могут повлиять на налог на прибыль, если они оформлены должным образом и экономически обоснованы. Неправильная квалификация выплат может привести к тому, что инспекция исключит их из расходов. Для бизнеса это означает рост налоговой нагрузки и риск споров с контролирующими органами. Особенно тщательно такие расчеты нужно проводить при наличии нескольких источников дохода у руководителя или при сочетании трудовых и корпоративных выплат. При заказе услуги под ключ скидка от 21 процентов, и это удобно для компаний, которым нужен не только точный расчет, но и последующее сопровождение по документам, чтобы все начисления были прозрачны, проверяемы и готовы к отражению в учете без доработок.

Чем отличается расчет вознаграждения руководителя по трудовому договору от выплат участнику компании?

Разница между вознаграждением руководителя по трудовому договору и выплатами участнику компании принципиальная, и смешивать эти две категории нельзя. Когда руководитель оформлен как работник, его доход относится к оплате труда и рассчитывается по правилам трудового законодательства, внутренним локальным актам и кадровым документам. Здесь важны оклад, премии, надбавки, отпускные, компенсации и другие элементы, которые связаны именно с исполнением должностных обязанностей. Такой доход облагается налогами и взносами в установленном порядке.

Если же руководитель одновременно является участником общества, он может получать доход в виде распределения прибыли. Это уже не зарплата, а корпоративная выплата, которая оформляется отдельным решением собственников. В этом случае логика расчета и налоговые последствия будут другими. Ключевые отличия можно описать так:

заработная плата начисляется за трудовую функцию, а распределение прибыли связано с результатом деятельности общества;

для зарплаты нужны трудовые документы, для дивидендов или аналогичных выплат нужны корпоративные решения;

к зарплате обычно применяется стандартный режим удержания и начисления налогов;

корпоративные выплаты нельзя подменять оплатой труда без должного оформления;

при проверке инспекция смотрит, чтобы каждый вид дохода имел свое правовое основание.

Ошибки здесь особенно опасны, когда собственник пытается снизить налоговую нагрузку за счет неправильного оформления выплат руководителю. В таких случаях контролирующие органы могут переквалифицировать доход и доначислить налоги, пени и штрафы. Поэтому расчет должен строиться на анализе статуса лица, функций, основания выплаты и внутренней документации. Мы рекомендуем заранее разделять управленческое вознаграждение и распределение прибыли, чтобы собственники могли видеть реальную стоимость управления компанией. В Консалтинг1-Свк такие расчеты выполняются с учетом трудовых, налоговых и корпоративных аспектов одновременно, что позволяет избежать двойного толкования и сделать схему выплат понятной для бухгалтерии, кадровой службы и участников бизнеса.

Как рассчитывается вознаграждение руководителя при неполном месяце работы, отпуске или изменении условий оплаты?

При неполном месяце работы расчет вознаграждения руководителя становится особенно чувствительным к деталям, потому что здесь нужно точно определить, за какой период и в каком объеме выполнены обязанности. Если руководитель начал работать не с первого числа, уволился в середине месяца, находился в отпуске или на больничном, размер начисления определяется пропорционально отработанному времени либо по специальным правилам, закрепленным в документах компании. Нельзя просто взять полный оклад и выплатить его без учета фактического периода работы, если на это нет правового основания.

При расчете обычно учитываются следующие моменты:

количество календарных и рабочих дней в расчетном периоде;

дата начала и прекращения исполнения обязанностей;

период временной нетрудоспособности или отпуска;

изменение оклада, премии или иных условий оплаты по приказу или решению собственников;

наличие переработок, командировок и дополнительных поручений.

Если условия оплаты меняются в течение месяца, важно правильно разделить период до и после изменения. Например, часть месяца может считаться по старому окладу, а часть по новому, и это нужно отразить в расчетных документах. Отдельное внимание уделяется отпускам и больничным: они рассчитываются не по принципу фиксированного оклада, а по специальным формулам, где учитывается средний заработок, расчетный период и исключаемые дни. Для руководителя это особенно важно, потому что его доход часто состоит из нескольких элементов, и даже небольшая ошибка влияет на налоги, взносы и отчетность. В Северске компании нередко обращаются за расчетом именно в таких нестандартных ситуациях, когда нужно быстро и безошибочно пересчитать выплату после изменений в штате или структуре оплаты. Мы подготавливаем расчет так, чтобы в нем было понятно, из каких частей складывается сумма, какие дни исключены, какие начисления облагаются налогами и как это отразится в бухгалтерском учете. Такой подход помогает избежать споров при внутренней проверке и делает выплату руководителю обоснованной, прозрачной и корректной с точки зрения законодательства.